So beurteilen Sie die Qualität einer Geldanlage

Privatanleger konzentrieren sich bei der Beurteilung ihrer Investition zumeist auf die absolute Rendite. Das ist zu kurz gesprungen. Im folgenden Artikel beleuchten wir, warum nicht nur die Rendite, sondern auch das Risiko betrachtet werden sollte.

Inhaltsverzeichnis

Rendite und Risiko – 2 Seiten einer Medaille

Mit Rendite und Risiko verhält es sich so, wie mit Alkohol. Je mehr ich davon haben möchte, desto mehr muss ich auch mit den Konsequenzen am nächsten Morgen rechnen. Rendite und Risiko sind zwei Seiten einer Medaille. Wer Rendite will, muss auch bereit sein, Risiken einzugehen. Wer keine Risiken eingeht, darf auch keine Rendite erwarten. Soll also eine Anlage bewertet werden, ist jeweils auch die andere Seite zu berücksichtigen. Das gilt besonders, wenn es um die Beurteilung zukünftiger Ergebnisse geht.

„Werde ich für mein Risiko ausreichend entlohnt?“, ist daher die Frage, die Sie sich stellen sollten. Leider fällt die Frage bei den meisten Anlegern anders aus. Sie beschränken sich in aller Regel auf die Betrachtung der Rendite ihrer Investments. Das kann fatale Folgen haben.

Was bedeutet „Risiko“

Unter Risiko kann allgemein die Abweichung von einem erwarteten Ergebnis verstanden werden. Wenn die erwartete Rendite 5 % beträgt, dann bedeutet Risiko, dass diese 5 % nicht erzielt werden, sondern zum Beispiel nur 4 % oder gar ein Verlust entsteht. Bei einem hohen Risiko steigt für den Anleger die Wahrscheinlichkeit, dass in der nächsten Periode (zum Beispiel im nächsten Jahr) das Anlageziel weit verfehlt wird. Kann allerdings eine annähernd gleiche Rendite mit einem deutlich geringeren Risiko erzielt werden, steigt die Wahrscheinlichkeit, dass die Anlageziele auch zukünftig erreicht werden.

Das folgende Beispiel beschreibt, wie sich Risiko in der realen Welt auswirken kann: Der Angestellte Herr Kaiser ist 45 Jahre alt. Mit 65 Jahren möchte er in Rente gehen. Er weiß, dass dann seine spätere Rente nur 60 % des aktuellen Gehalts ausmachen wird. Mit Hilfe seines Vermögensverwalters hat er berechnet, dass er 100.000 Euro benötigt, um diese Rentenlücke schließen zu können.

Herr Kaiser kann gut mit Geld umgehen und kennt sich bereits ein bisschen mit Investitionen aus. Er hat an vielen Stellen gelesen, dass die durchschnittliche reale Rendite im Aktienmarkt auf lange Sicht vielversprechend ist. Mit seinem langfristigen Anlagehorizont kann er Kurseinbrüche wie zuletzt in der Corona-Krise verkraften. Eine höhere Schwankung nimmt er daher gerne in Kauf. Seine Berechnungen ergeben, dass er mit den durchschnittlichen Renditen am Aktienmarkt 2.000 Euro pro Jahr sparen muss (jährlich ansteigend, um die Inflation auszugleichen), um die 100.000 Euro in 20 Jahren beisammen zu haben.

Das klingt nach einem vernünftigen und verantwortungsbewussten Plan, oder etwa nicht?

Unter Berücksichtigung der historischen Schwankungen der Aktienmärkte liegt der mittlere inflationsbereinigte Portfoliowert nach 20 Jahren tatsächlich bei rund 100.000 Euro.

Pech nur, dass der Angestellte Herr Kaiser im Jahr 1989 begonnen hat zu sparen. Jemand, der 1989 mit dem Investieren begann, wachte 20 Jahre später mit einem Portfoliowert von nur 51.000 Euro auf.

Herr Kaiser hat sein Ziel um die Hälfte verfehlt! Es klafft weiterhin eine große Rentenlücke.

Wie lässt sich Risiko messen?

Standardabweichung

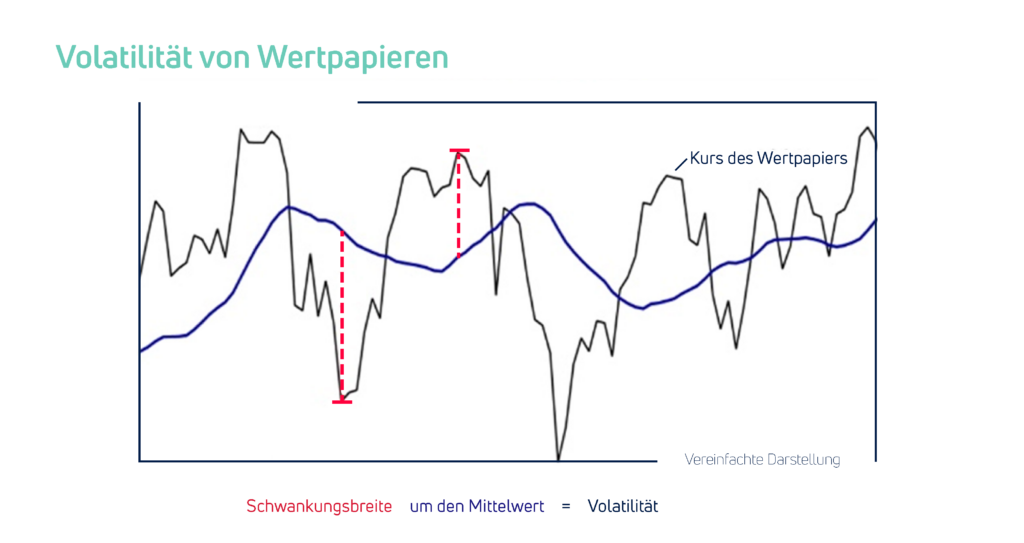

Die Finanzindustrie hält verschiedene Kennzahlen zur Messung von Risiko bereit. Am weitesten verbreitet ist die Standardabweichung oder Volatilität. Sie ist ein Maß für die Schwankungsanfälligkeit von Investments oder Portfolien. Dabei wird die Schwankungsbreite von Renditen um den Mittelwert in einer bestimmten Periode gemessen. Eine schwankungsintensive Investition weist im Zeitablauf sehr große Abweichungen (nach oben wie nach unten) vom Mittelwert auf. Damit steigt auch das Risiko, dass ich im Ergebnis weit weg von meinem Ziel liege.

Vergleicht man die Standardabweichungen unterschiedlicher Anlageklassen, so fällt z.B. auf, dass Aktien i.d.R. stärker schwanken als Anleihen. Innerhalb der Aktien sind Branchenfonds (z.B. Biotechnologie-Fonds) meist volatiler als Regionenfonds (z.B. Europa, USA, China).

Risikoscheue Anleger werden Anlagen mit geringerer Volatilität bevorzugen, zumal schwankungsintensivere Anlagen nicht leicht zu handhaben sind. Sie machen es Anlegern schwer, ein Investment auch in schwierigen Zeiten durchzuhalten und nicht zum falschen Zeitpunkt ein– und auszusteigen.

Beurteilen Anleger das Risiko nach der Volatilität, sollten sie beachten, dass sich diese ändern kann. Manche Anlagen weisen sogar keinerlei Schwankungen (z.B. Kredite) auf, sind aber trotzdem risikoreich. Auch verrät die Volatilität nicht direkt, wie hoch das tatsächliche Verlustrisiko ist. Die Standardabweichung dient Anlegern daher als eine Kennzahl von vielen, um eine grobe Einschätzung des Risikos eines Investments vorzunehmen.

Maximaler Verlust

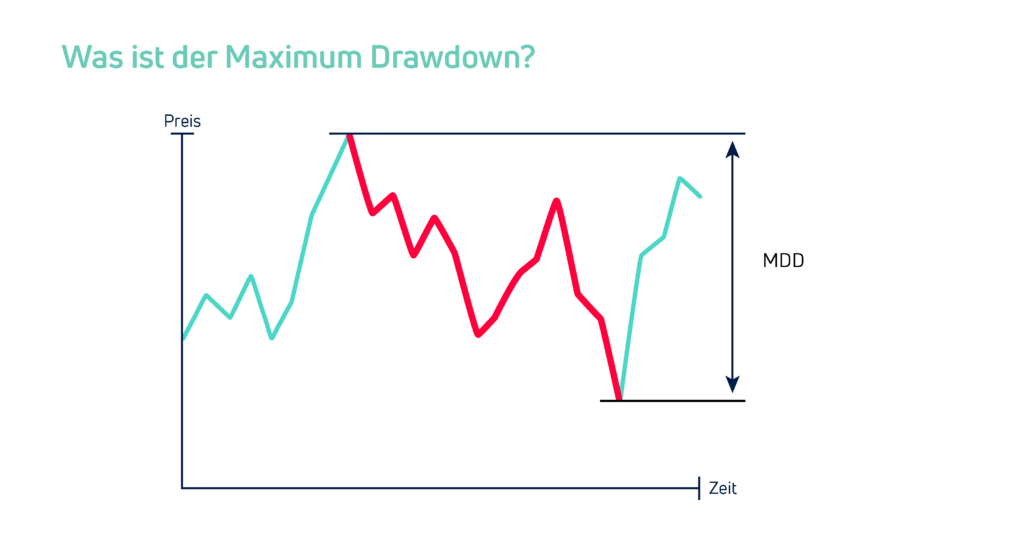

Der maximale Verlust oder Maximum Drawdown (MDD) misst die größte Differenz zwischen dem Höchststand und dem darauffolgenden Tiefststand eines Investments oder Portfolios innerhalb einer Periode.

Es ist also eine historische Betrachtung. Aber Achtung: Das bedeutet nicht, dass der Verlust in Zukunft nicht auch höher ausfallen kann.

In der Regel wird der maximale Verlust als Prozentzahl angegeben. Je höher dieser in der Vergangenheit war, desto risikoreicher kann das Investment gewertet werden. Diese Kennzahl ist aus zweierlei Gründen wichtig zu beachten: Zum einen gibt er ein Gefühl dafür, womit Anleger potenziell während ihrer Anlagezeit rechnen sollten. Das Absinken des eigenen Portfolios nehmen Anleger regelmäßig als das „wirkliche Risiko“ wahr. Ein tägliches Schwanken der Portfoliowerte wird dagegen kaum wahrgenommen.

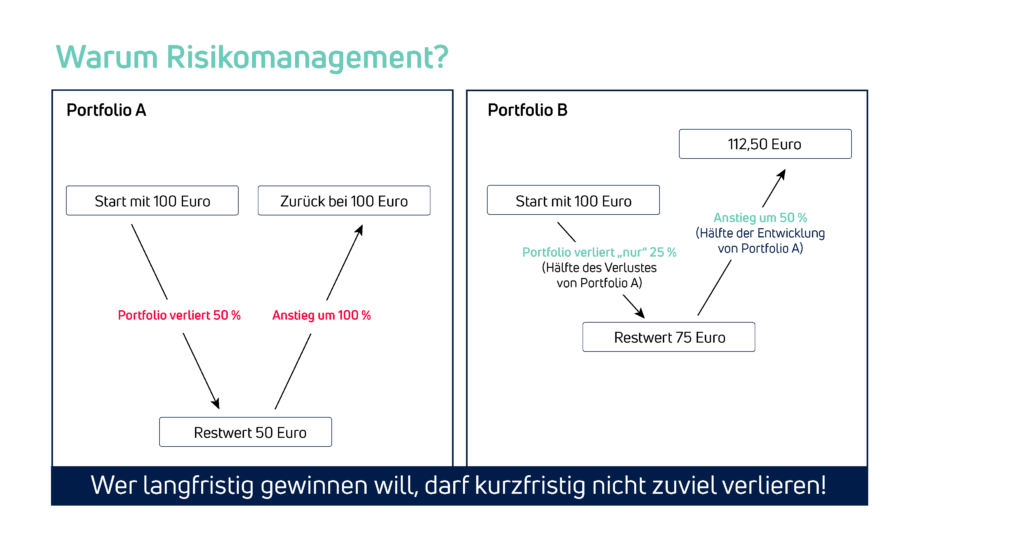

Zum anderen verhalten sich Gewinne und Verluste asymmetrisch. Das bedeutet: Nach einem Kursverfall von 20 % wird ein Gewinn von 25 % benötigt, um wieder den Ausgangskurs zu erreichen. Bei einem Wertverlust von 50 % ist sogar eine Rendite von 100 % nötig.

Gewinne und Verluste wirken also ungleichmäßig. Es werden große Gewinne benötigt, um vorausgegangene Verluste wieder auszugleichen. Genau deshalb kommt der Verlustvermeidung – oder zumindest einer deutlichen Verlustreduzierung – eine zentrale Bedeutung zu.

Dieses Risiko ist auch verantwortlich für die Zielverfehlung des Herrn Kaiser in unserem Beispiel. Am Ende bestand sein Risiko nicht darin, dass das Portfolio zeitweise volatil war und schwankte. Das wahre Risiko bestand darin, dass sein Rentendasein von einem Finanzplan mit hoher Unsicherheit beeinflusst wurde.

Testergebnisse besser bewerten

Regelmäßig werden Auszeichnungen, Testergebnisse und Bestenlisten veröffentlicht, die Anlegern dabei helfen sollen, die besten Anlageentscheidungen zu treffen. Leider wird auch hier viel zu oft allein auf die Performance geschaut. Welcher Fonds beispielsweise im letzten Jahr die beste Performance erzielt hat, ist für einen Anleger heute zweitrangig. Schließlich möchte er doch den Fonds kennen, der im nächsten Jahr die beste Performance erzielen wird.

Die Performance ist immer eine stichtagsbezogene Betrachtung. Wählt man einen anderen Start- und Endpunkt, so kann ein ganz anderes Ergebnis dabei herauskommen. In der Praxis ist sehr häufig zu beobachten, dass Portfolien oder Fonds, die im letzten Jahr sehr gut abgeschnitten haben, im nächsten Jahr unterdurchschnittlich abschneiden. Auch bei Testergebnissen gilt: Beurteilen Sie ein Anlageprodukt immer unter Berücksichtigung des jeweiligen Risikos!

Die Internetseite Brokervergleich.de veröffentlicht regelmäßig die Performance- und Risikodaten von digitalen Vermögensverwaltern im Rahmen eines eigenen Echtgeldtests, der mit realen Depots durchführt wird. In der Testperiode Mai 2019 bis Mai 2020 hat comdirect den Performance-Vergleich gewonnen. Im gleichen Vorjahreszeitraum landete dieser Anbieter allerdings abgeschlagen auf dem letzten Platz. Nicht nur die absoluten Ergebnisse schwanken bei diesem digitalen Verwalter stark, sondern auch der relative Vergleich zum Wettbewerb.

Von derselben Internetseite wird neben der Performance auch das beste Rendite-Risiko-Verhältnis beurteilt. Dabei wird die Wertentwicklung mit dem maximalen Verlust ins Verhältnis gesetzt. Vergleicht man den Vorjahressieger in dieser Kategorie mit den aktuellen Ergebnissen, so findet man diesen Anbieter erneut mit einem guten Gesamtergebnis.

Schließen Sie sich vielen anderen an und erstellen Sie Ihr Konto!

100+

Ähnliche Artikel

Investieren in turbulenten Zeiten: Entspannt bleiben & diversifizieren

Die Weltwirtschaft steht unter Druck. Handelskonflikte, Protektionismus und politische Spannungen – allen voran der von Trump geführte Handelskrieg der USA – sorgen für Turbulenzen an den Finanzmärkten. Die Aktienkurse fallen, und die Unsicherheit nimmt zu.…

5 essentielle Kriterien für Investments in Impact-Start-ups: Ein Leitfaden für Privatanlegende

Privatinvestor:innen entdecken zunehmend die spannende Welt der Start-up-Investments, ein Bereich, der traditionell professionellen Investor:innen vorbehalten war. Dieser Wandel eröffnet Privatpersonen die Möglichkeit, innovative und nachhaltige Unternehmen zu unterstützen und gleichzeitig potenziell hohe Renditen zu erzielen.…

Was ist der Unterschied zwischen Anleihen, Eigenkapital und Wandelanleihen?

Invesdor bietet drei Finanzinstrumente an: Anleihen, Eigenkapital und Wandelanleihen. Damit möchten wir Anlegenden ermöglichen, ihre Portfolios auf vielfältige und effiziente Weise zu gestalten und zu erweitern. Die drei Instrumente erfüllen unterschiedliche Funktionen, die jeweils einen…