Eigenkapitalrendite

Die Eigenkapitalrendite (auch: Return on Equity) gibt die Verzinsung des Eigenkapitals über die Zeit einer Rechnungsperiode an. Eigenkapitalgeber können so feststellen, ob ihre Investition rentabel war.

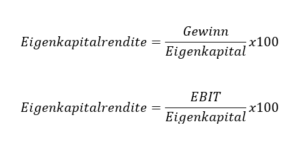

Zur Berechnung der Eigenkapitalrendite wird der Gewinn oder der EBIT durch das Eigenkapital dividiert.

Fällt die Eigenkapitalrendite auffällig gering aus, so kann das darauf hindeuten, dass das Vermögen überbewertet wurde und dadurch in Zukunft Wertberichtigungen anstehen, was die zukünftige Rendite schmälern könnte. Ein anderer Grund könnte unrentabel gebundenes Kapital sein, z.B. in unnötig hohen Lagerbeständen.

An einer außergewöhnlich hohen Eigenkapitalrendite können Eigenkapitalgeber eine mögliche Ausnahmesituation ablesen, wie einen Konjunkturhöhepunkt oder ungewöhnlich hohe Erträge die durch einmalige Marktbedingungen zustande gekommen sind, z.B. Insolvenz eines Konkurrenten.

Siehe auch Laufzeit.