Bilanz

Die Bilanz ist die Gegenüberstellung von Vermögen und Kapital für einen bestimmten Zeitpunkt, den Bilanzstichtag. In Deutschland ist der Bilanzstichtag in der Regel der 31. Dezember. Unternehmen können den Bilanzstichtag jedoch frei wählen.

Wer muss eine Bilanz erstellen?

Das Erstellen einer Bilanz ist für bestimmte Rechtsformen von Unternehmen verpflichtend. GmbHs und OHGs unterliegen beispielsweise der Bilanzierungspflicht.

Wie ist eine Bilanz aufgebaut?

Die Bilanz ist tabellarisch aufgebaut und wird in die Aktiva und die Passiva-Seite unterteilt. Auf der Aktiva wird das Vermögen und auf der Passiva das Kapital dargestellt. Aus der Bilanz lässt sich die Herkunft und die Verwendung des Kapitals ablesen. Wenn die Bilanz fertig erstellt wurde, dann muss das Ergebnis auf der Aktiva-Seite dem Ergebnis auf der Passiva-Seite entsprechen, weil der Wert des Vermögens dem Wert des Kapitals entspricht.

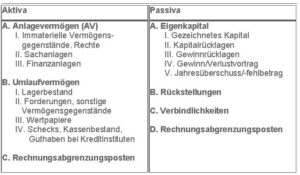

Aktiva in der Bilanz

Aus der Aktiva kann abgelesen werden welche Arten von Vermögen im Besitz eines Unternehmens sind und welchen Wert das Vermögen hat. Das Vermögen eines Unternehmens lässt sich in zwei Vermögensarten unterscheiden: das Anlagevermögen und das Umlaufvermögen.

Das Anlagevermögen dient dem Betriebszweck und bleibt i.d.R. langfristig im Besitz des Unternehmens. Es wird benötigt, damit ein Unternehmen überhaupt arbeiten kann. Zum Anlagevermögen gehören Sachanlagen (z.B. Gebäude, Maschinen), Immaterielle Vermögensgegenstände (z.B. Patente, Lizenzen) und Finanzanlagen (z.B. Wertpapiere des Anlagevermögens).

Umlaufvermögen bezeichnet Vermögensgegenstände, die nicht langfristig im Unternehmen bleiben. Beispiele für Umlaufvermögen sind Vorräte, Forderungen und Kassenbestände.

Passiva in der Bilanz

Die Passiva gibt Informationen darüber, wem die Vermögenswerte aus der Aktiva gehören. Die Vermögenswerte können entweder dem Unternehmen selbst gehören oder fremden Kapitalgebern.

Die Passiva einer Bilanz lässt sich somit aufteilen in Eigenkapital, wenn das Vermögen dem Unternehmen gehört und Fremdkapital, falls das Vermögen nur temporär von einem fremden Kapitalgeber zur Verfügung gestellt wurde.

Siehe auch Kapitalerhöhung und Gewinn- und Verlustrechnung.